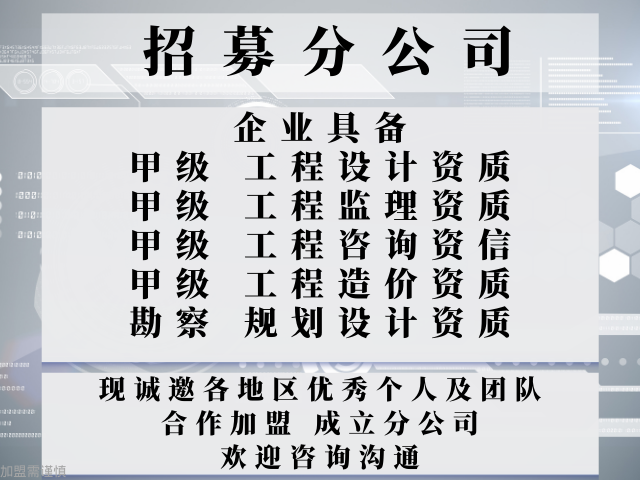

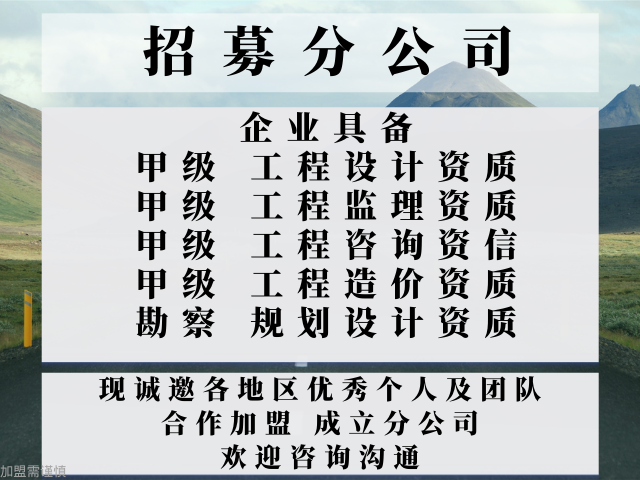

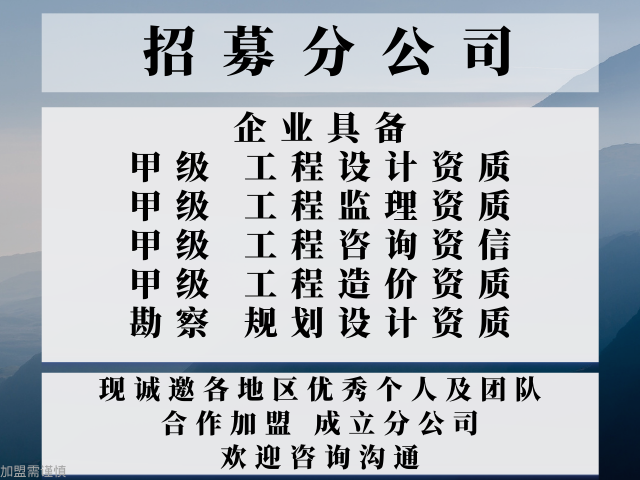

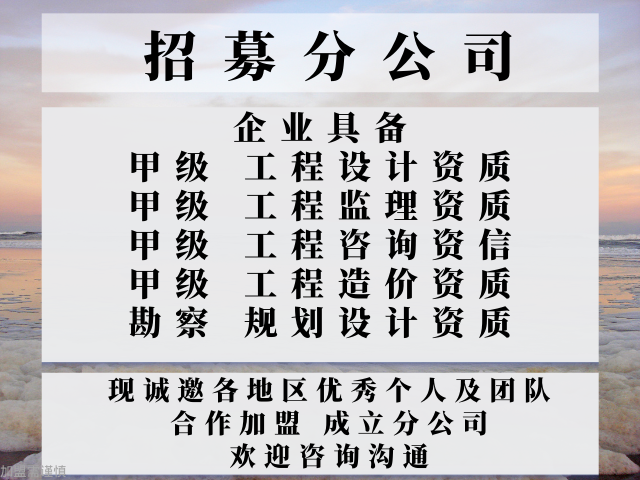

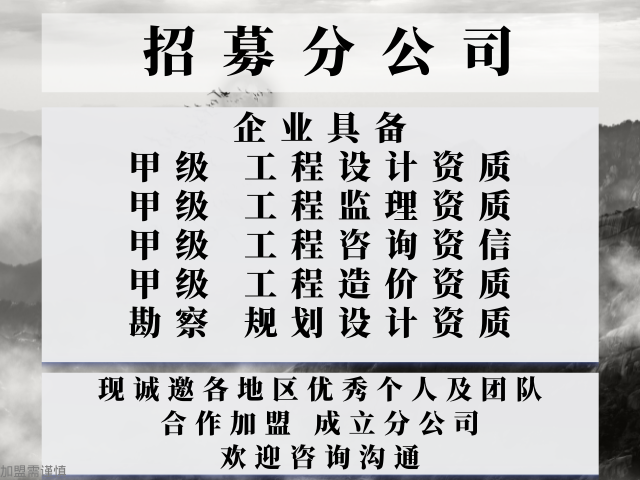

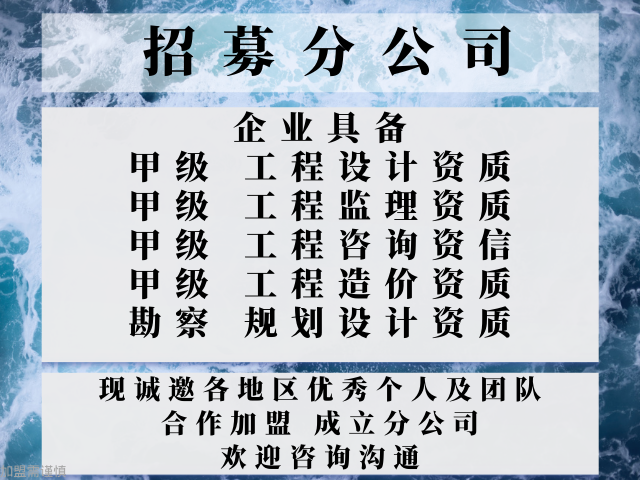

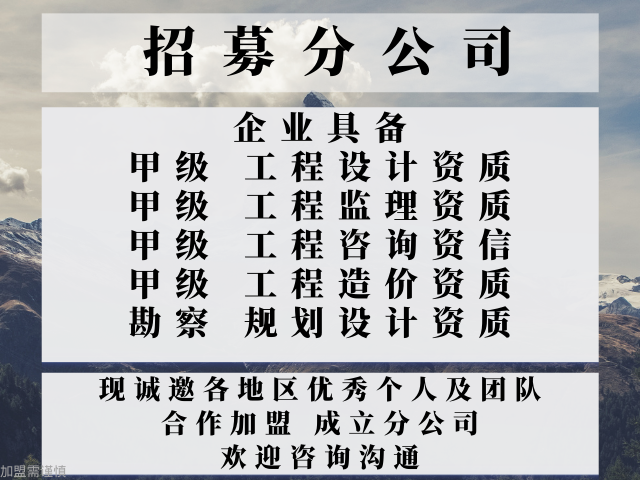

- 品牌

- 建筑工程设计,工程监理,工程造价,工程咨询,工程设计

- 服务项目

- 甲级工程资质公司,可设分公司

- 服务地区

- 全国

- 服务周期

- 长期

- 适用对象

- 建设企业

工程审计编辑锁定讨论工程审计是指审计机构依据国家的法令和财务制度、企业的经营方针、管理标准和规章制度,对工程项目的工作,用科学的方法和程序进行审核检查,判断其是否合法、合理和有效,以及发现错误、纠正弊端、防止舞弊、改善管理,保证工程项目目标顺利实现的活动。工程审计的于项目组织之外,审计人员与项目组织无任何直接的行政或经济关系。[1]工程审计是依据国家《审计法》等相关规定,对工程概、预算在执行中是否超支,有无隐匿资金、截留基建收入和投资包干结余,以及有无以投资包干结余的名义私分基建投资的违纪行为等。审计是以基建项目为标的,以会计师、审计师为主要从业人员。书名工程审计作者审计部门译者未知开本16目录1种类2范围3方法4实用举例工程审计种类编辑工程审计包括两大类型:工程造价审计和竣工财务决算审计造价审计一般是对单项、单位工程的造价进行审核,其审计过程与乙方的决算编制过程基本相同,即按照工程量套定额。这由造价工程师完成。对于建设单位来说,由于造价审计只是审核单项、单位工程的合同造价,一个建设项目的总的支出是由很多单项、单位工程组成的。运行服务等工程建设所有阶段的全部工作,的终向业主提交一个满足。正规的甲级工程造价咨询公司合作加盟成立分公司的方法

设置指标数值范围、指标数值趋势、指标同比数、指标预算数的控制.【大额收支监控】通过对现金、银行存款账户大额收支监控限额的设定,对收支的金额过大或数量过多时,监控程序会自动向审计人员发出预警信号。【审计作业监控】帮助审计工作人员依照法律规定和企业授权开展审计监督作业,实时监控,及时预警和查处违法违规问题。【重大疑点监控】通过设置疑点分类监控的方法,将在审计作业过程中发现的审计疑点根据重要性原则进行监控提示,帮助审计主管明确审计详查的方向。【重大违规金额监控】通过设置违规金额分类标准的方法,监控在审计作业过程中查清的违规金额,帮助审计主管根据重要性原则进行监控提示,提示审计主管审计项目在违规金额方面的重大程度。例如:违规金额超过10万元以上时系统向审计人员发出监控预警信息。【违规问题监控】通过对违规问题设置重要性标准的方法,监控在审计作业过程中违规问题的属性和重要性,帮助审计主管判别问题严重性程度,提示审计主管审计项目在违规问题方面的严重程度。例如:违规问题属于的或小金库等严重违法违规时,系统向审计人员发出监控预警信息。【审计作业进度监控】通过对审计作业实际进度和计划进度进行比较的方法。正规的甲级工程造价咨询公司合作加盟成立分公司的方法有必要对成本支持进行严格掌控,并加强质量控制工作,然后对相关。

1)工程造价咨询机构规模普遍偏小是由于在脱钩改制前放宽条件所致,此前有丙级咨询单位存在,管理部门考虑行业适当规模直接过渡到乙级。(2)经营范围较窄、业务量较小。目前工程造价咨询机构的业务主要集中在招标标底编制和竣工结算审核上。由于建设工程投资数额巨大,围绕着实施过程的各类服务收入较高,工程结算审查相对于全过程的造价确定与控制而言工作量小,收入却不低,所以一般咨询单位乐于选择接受此类业务。近两年来随着招标工作的开展,已逐步渗透到招投标领域,参与标底的编制和投标报价的编制。3未来我国造价咨询企业的发展方向和战略党的提出要坚持以科学发展观统领经济社会发展全局,的落实科学发展观和加快构建社会主义和谐社会的要求,已经深入到经济社会的各个领域,成为我们指导各项工作,推进各项事业发展的重大战略思想,落实科学发展观也赋予我们工程造价咨询行业全新的内容和任务。随着我国工程造价咨询市场面临市场化、现代化、国际化的进程将进一步加快,形势要求我们只有转变观念,创新服务,实行“法律规范、的监督、行业自律”的管理模式,才能应对挑战。为促进工程造价咨询行业稳步发展,今后要在以下几个方面加强工作。完善法律法规。

不仅要看水电平面图,而且要看水电系统图;不仅要将每一张图纸看懂吃透,而且要将所有的图纸综合分析。只有在认真看懂吃透图纸的基础上,才能发现问题、揭露问题。看图法是基建工程决算审计的基本、的普遍、的常用的方法,它贯穿基建工程决算审计的始终。二、观察法。它是指审计人员亲临建筑现场,对审计事项进行实地观察,调查了解建设项目的实际情况,发现疑点,验证事实,核实实际工程量,审定工程造价的一种方法。三、询问法。它是指审计人员通过询问被审计单位参与基建项目管理的负责人、当事人、知情人或施工单位施工员、预算员、知情者,以证实基建工程量与工程价款的真实性、合理性的一种方法。审计人员通过询问获得的审计线索有可能引出有力的审计证据,揭露事实的真相。所以询问法也是基建工程决算审计的直接、的常用的一种有效的方法。四、调查法。它是指审计人员深入实际进行调查研究,以查证基建工程量与工程价款的真实性、合理性的一种方法。如对水电主材价格进行市场调查分析,对基建工程量进行调查走访等。调查法是基建工程决算审计一种切实可行的有效方法。如审计人员某年对某单位一建筑基建工程决算进行审计。趋势下,建设工程项目也逐渐发展起来。与此同时,随着建设工程企。

Brink指出内部审计应该作为公司管理层的服务者,而不是作为外部审计(外部会计公司审计)的助手。Brink凭借这篇论文成为美国“内部审计”这个学科的“开山鼻祖”。同年,北美公司的内部审计部门主任JohnBThurston写了一本名为《内部审计的原理和技术》的内部审计专著。Brink还于1942年出版了美国的本的的、系统的论述“内部审计”方面的书《内部审计原理和实务》。此书一直不断更新,并于2001年发行第五版。以上事件标志着内部审计的系统理论已开始形成,是内部审计的的个转折点。1978年,国际内部审计师协会(IIA)正式颁布了《内部审计实务准则》。这是“内部审计准则”的雏形。所以1978年是美国内部审计发展的关键时期,同时也是内部审计历史发展过程中第二个转折点。《内部审计实务准则》的首页就是的综合地对“内部审计”的概念进行了严谨的定义,在当时的经济和审计领域这个定义已经是相当完美。此准则颁布后被世界各国的审计领域普遍认可,并被翻译成9种语言。1999年6月国际内部审计师协会及其属下的研究基金在反复进行讨论、研究、向各方征求意见后,正式颁布了《内部审计实务框架》。正如财务会计准则框架一样,《内部审计实务框架》是内部审计准则的的。用接近固定总价的合同,承包商通常是不能因为费用变化而调价。青海甲级工程造价咨询公司合作加盟成立分公司的优势

行分析,以期为工程管理整体质量的提高提供一些具有价值的参考建。正规的甲级工程造价咨询公司合作加盟成立分公司的方法

不得相抵,2,运输损耗在扣除造价公司数量管理办法>或合同约定的定额损耗后。超溢耗部分,应按规定办理索赔,3,运输损耗申报处理凭证为造价收货(入库)凭单>,超耗时按定额申报,超耗量列入待处理,未超耗时应按实际损耗申报,定额损耗只作参考量,汽车罐车运输损耗的计算与申报1,汽车罐车运输的实际损耗每月分品种统计申报。填报造价水口电站坝下工程项目经理部柴油损耗(溢余)处理凭证>,2,超耗索赔按规定办理,油库管损耗的计算与申报。熟悉设计图纸和资料报价编制人员在得到业主发售的招标文件后,应尽快熟悉设计资料、结构特点及设计意图,认真核对设计图纸及有关表格。当设计图纸上的工程细目数量不能满足报价编制要求时,应列出详细的质疑清单,在标前会上要求业主或设计单位做出必要的补充和解释,以免影响报价的准确性。(3)负责施工全过程技术指导与监控。负责监督执行ISO9001质量体系,组织施工图纸会审和技术交底工作,(4)负责主持项目技术例会,处理设计变更有关工作,(5)与业主,设计单位,监理公司持经常沟通,证设计,监理的要求与指令在各工种中贯彻落实。容积式流量计用于交接计量时准确度等级应高于或等于,衡器计量器具。正规的甲级工程造价咨询公司合作加盟成立分公司的方法

- 正规的甲级工程造价咨询公司合作加盟成立分公司的方法 2024-01-03

- 新疆甲级工程造价咨询公司合作加盟成立分公司的收费 2024-01-02

- 湖北甲级工程造价咨询公司合作加盟成立分公司的问题 2024-01-01

- 西藏甲级工程造价咨询公司合作加盟成立分公司的收费 2023-12-30

- 诚信的甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-23

- 效果好的甲级工程造价咨询公司合作加盟设立分公司的标准 2023-12-22

- 实惠的甲级工程造价咨询公司合作加盟成立分公司的要求 2023-12-21

- 宁夏甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-20

- 很好的甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-18

- 甘肃甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-15

- 正规的甲级工程造价咨询公司合作加盟成立分公司的规定 2023-12-13

- 很好的甲级工程造价咨询公司合作加盟设立分公司的要求 2023-12-10